- �������ų����ŷƵϽ�������Ʒ��

- �㶫ʡ�����й㻪���ɳ�

- �����к�Ǣ�����������˾

- �����м�캲���ֲ;߳�

- ������˫�������Ʒ��

- �����ж��������Ʒ��

- �����к�������Ʒ��

- ���������Դ�������˾

- �����л�������ʵҵ����˾

- �������ŕN�����ʵҵ����˾

- �㶫ҫ�Ի�������˾

- �����������������Ʒ��

- ������ΰ�²���ֺ�ҳ��

- ������Խ��ʵҵ����˾

- ����������ý�����

- ������ŷ���Ż��쳧

- ���������ź�ҳ��

- ��������Դ������

- ��������ɭ���

- ��������ǿʢ�����Ʒ����˾

- ��������Ⱥ���黬�쳧

- ���������������Ʒ��

- ���������²���ֳ��߳�

- ��������Դ���

- �����б�����������Ʒ��

- �����е����������Ʒ��

2018�꣬������ҵ���������ƽ�������ṹ�Ըĸ�г��������ƽ�⣬��ҵ����Ч�������ת��������ҵ��ץȫ�����ź�������չ���»������Ǹɴ�������������ߣ���Ʒ�ṹ�����Ż�����Ҫ����ָ�꽵��������խ�����ҹ����÷�չ�����ⲿ�������������Ա仯���г������������Ӽ��ң��촬�øֹ���ì���ԡ�

һ���촬�ø��г��������

��һ���촬�����ֹ����������ҵ���ж��Ȳ����

2017���°��������ҹ��½Ӵ���������ʼֹ��������2018���ҹ�������ҵ�ֳִ����������������������ܿ��������������Ӱ�죬���ڸ�����ҵ�촬����������������½�̬�Ƴ������Ȼ�����������ʾ��2018�꣬ȫ���촬�����818��֣�ͬ������27.8%����ǿ�ȴ���450��֣�ͬ������46%��������ҵ��ҵ���ж��Ȳ���ߣ�ǰʮ���촬����ҵ����ռȫ��������90.7%��ǰʮ�Ҹ�ǿ�ȴ�����ҵ����ռȫ��������96%����2017��ֱ����1����5���ٷֵ㡣

�������촬���ǿ�ȴ������ͬ�ȴ������

2018�꣬���´������Ϳ�������������Ĵ����£��Ǹɸ�����ҵ�촬�����ͬ�ȶ����ֽϴ���ȵ����������ϻ�����̶��������˾�Ͱ��ּ�������˾���촬�����������100��֣���ֵĸ�ǿ�Ȱ��������100���Ϊ���������������Ͼ�������������˾�촬���ǿ�ȴ������ͬ��������ֱ�ﵽ��48.7%��149%�������˳����ָ�������˾��ǿ�ȴ���ռ�ȴﵽ��96.3%��

�������߶˴��������ø����Ʋ���ȡ��ͻ��

2018�꣬�ҹ��Ǹɸ�����ҵ�����Ӵ����Ͷ�룬�߶˴����ͺ����ø��з������첻��ȡ��ͻ�ơ��ʸּ��Ž��ͳ������������˾�����ν��������ƺ�LNG����������9Ni�ְ������ϽӲ��ϣ��Ӹּ��ź��ֹ�˾�����������Ӻ����ø֣�EH420�����Ƴɹ��������ظֹ�˾���������ͷ�ò�������Ƴɹ���̫�ֽ���������ߵȼ�����˫���ְ壻���������з����ͷDZ�40�ŶԳ����ֽ���ʹ�ã����ֹɷݳ�Ϊ������������������Һ��������VLGC�����¸ְ����ҵ��һ�ٴ��������˴��͵��¸ֱ�����ֳ�¢�ϵľ��棬ʵ�ֵ��´�����������

���ģ��촬��۸��λ���������²����ռ�����

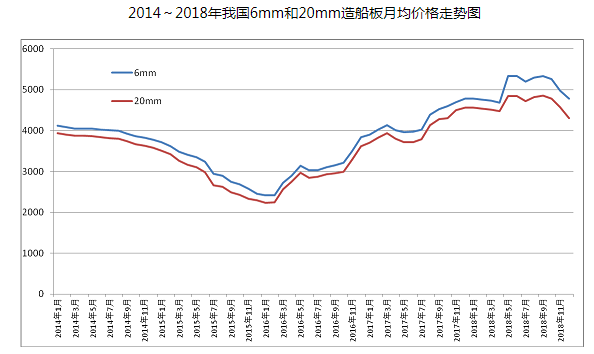

2018�꣬�����ڹ�����ṹ�Ըĸ��Ӱ�죬������ҵ��ӪЧ��������ƣ��ֲļ۸�������ǡ�6�µף�6mm��20mm����ȫ���۸�һ��ͻ��5500Ԫ��5000Ԫ���¾��۸�Ϊ5330Ԫ/�ֺ�4850Ԫ/�֣��ﵽ�������¸ߡ����Ÿ�����ҵ����ص���Ӱ�죬��ĩ��6mm����ȫ���¾��۸�4780Ԫ/�֣�20mm����ȫ���¾��۸�4300Ԫ/�֣�������۸������ƽ���촬��۸��λ���������µ����Ŀռ����ޡ�

�����ҹ��촬�ø��г��������

��һ�������ø�����ͬ��С������

��2016���2017���ϰ����´�����������ٵ�Ӱ�죬�ҹ�������ҵ�촬�ø��������½�������2017���°����´������Ĵ�������Լ�2018�꿪�����������Ӱ�죬�ҹ��촬�ø�����ͬ��С���������������Դ��ڽϵ�ˮƽ������ͳ�ƣ�2018���ҹ��ø�����Լ850��֣�ͬ������6.3%�����а��700��֣�ͬ������7.7%���Ͳ�77��֣�ͬ������10%������Ʒ��73��֣�ͬ������12.3%��

������������ҵ��ҵ���жȲ������

2018�꣬�������촬�г��������ң���������Ͳ��ܹ�ʣ��ì����Ȼ���ڣ����г����ƻ��ƺ����������Ĺ�ͬ�����£��ҹ���ʣ���ܽ�һ��ѹ��������ҵ�������������Ƶļ沢����ӿ��ƽ���������Դ��Ǹ���ҵ���е��ص�������ԣ�������ҵ��ҵ���жȽ�һ����ߡ�ȫ��ǰ10����ҵ�촬�깤��ռȫ��������69.8%����2017�����11.5���ٷֵ㡣ǰ10����ҵ�½Ӷ�����ռȫ��������76.8%����2017�����3.4���ٷֵ㣻�Ǹɴ�����ҵ�����������ԣ�����5����ҵ���������촬�깤�����½Ӷ��������ֳֶ�����ǰ10ǿ���������ӽ���ҵ���Ϻ�����š����ع�����������ع���������ʱ������ҵ������������Ա������Ǹ��촬��ҵ���Ǹֲ���������塣

������������Ʒ�ṹ�����Ż�

2018�꣬�ҹ��Ǹɴ�����ҵ�����г��������Ż���Ʒ�ṹ��������ɢ������֧��װ�䴬���������ƣ������н���ɫ�����Ϳ�ɰ����֧��װ�䴬������ͬʱ���Ǹɴ������нӸ������߸���ֵ������������2500��λ����������7800��λ��������8.4�������׳�����Һ��������1.86��������Һ����Ȼ����LNG����ע����4.8��ְ�DZ�ص���������̽�����ֵ�����ȡ���µĽ�չ����Щ�����Ľ��콫�Ը�ǿ�Ȱ��СƷ�ֲָ��������������Ӱ�졣

���ģ����������������ҹ��촬��չ����Ҫ����

�������塢�����������齭�����������ҹ���������ҵ�г��ڷ�չ�滮��2006-2015�꣩����ȷ��չ�������촬���أ����촬����Լռȫ��������95%���ϡ����Ž��������ʴ����г�������ֵĸı䣬�ҹ�������Ʒ�ṹ�Ͳ�ҵ�ṹ�����˽�Ϊ���Ա仯��������ͳ�ƣ������ǵ���������ҵ�����촬ָ��ռȫ�������Ѿ�����65%���ر��ǽ���ʡ�����촬ָ��ռȫ�������ѳ���40%�����ҹ��촬�øֵ���Ҫ������Դ��

�����촬�ø��г����ڵ������

��һ��������ҵ�촬�屣������ͻ��

2018�꣬�ֲļ۸�������ǣ��ֳ�ӯ��ˮƽ������ߡ�Ϊ������ҵ�������һ���棬������ҵ����������Ʒ�ṹ���������ʽϸߵ����Ƹֵȼ۸�ߡ������IJ�Ʒ�����Ų������촬��ȼ۸�͡������ѵIJ�Ʒ�ź��Ų�������촬����ܲ��㣻��һ���棬������ҵ�����ɽӵ����豸�����ʴ��������������������ʱ��ɡ��촬������Ļ��������Ƹּ۸������ͬʱ�����������촬�屣������ͻ�������������촬���ͬƽ�������ʽ�Ϊ80%���е���ҵ��������80%��ԶԶ����ƽ��������85%��ˮƽ��������ҵδ�ܰ���ͬ��Լ��������������������˼�������ѡ�

����������β�岻�ܰ����Ρ���ʱ���������ձ����

2018�꣬�����촬���ͬƽ�������ʽ����������½�֮ǰ��������������Ϊͻ���������Ǵ���Ԥ����β�岻�ܰ����Ρ���ʱ�����롣�������������ϸ�Ľ���Ҫ��β���Ƿ��ܹ�������������Ӱ�쵽�����Ľ���������������Ϊһ�����鴬����������Ӱ�쵽���ĺ��Ӻͽ������ҹ�����Ĵ�����90%���϶��dz��ڴ���������������ǹ�������Խ������������ϸ�Ĺ涨�����������ڴ��������ò�֧��ΥԼ����Ա����ʹ��ڵ��ڵĴ�����ҵ��ɸ�Ϊ���ص��˺���

�����������±����¹淶��ʵʩ���촬�ø��������Ҫ��

��ǰ�����ʺ�����֯��IMO�������һϵ�й��ڻ��������ͺ��ϰ�ȫ���±����¹淶����Щ��Լ��ʵʩ�����촬ҵ��ɺܴ��Ӱ�죬ͬʱҲ�Ը�����ҵ����˸��ߵ�Ҫ�����Ŵ������ͻ��ķ�չ���Ը�ǿ�ȸֵ�Ҫ���Խ��Խ�࣬���ҶԸֲı��������ġ����ȡ�����������µ�Ҫ������ҵ���е�����ģʽ�е��Ѿ��������㴬���Ҫ���촬��ҵ��Ҫ�ٽ��ж��μӹ��������˶���Ĺ�ʱ��Ҳ�����������ɱ���

���ģ��������Ʒ�����������������㴬����������

���Ŵ�����ҵ��ת��������һЩ�߸���ֵ����������ƺ������нӣ���������/Ʒ�ֵ��ø����������࣬�ر��ǡ����塱������Ŀǰ�ֲļ۸�𱬣��������������������ӣ��ܶ���������������ĸ�����ҵ���ƽӵ��������г�����Ʒ�ְ����Դ���ţ�ͬ�������ֺֹ�ֱ����ҵ��Ŀǰ�����ܹ�ȫ���Ǵ��������֡����øֹܡ����ܵ���ҵ���٣���²�Ʒ�۸�ϸ߲�������֤�����ڣ������ѣ��ܶബ����ҵֻ�ܴ��ձ��ͺ�����������������ҵ�������ɱ���Ҳ�������ҹ�������ҵ�ĸ�������չ��

�ġ�2019���촬�ø��г�չ��

��һ��������ҵ�ø���������ƽ��

2019�꣬ȫ�����촬�г����ٵĻ������ɴ��۸��ӣ���������ս���档�ر��ǹ��ʻ����¹漴�������ܼ���Ч�ڣ������Ͼɴ�����������Խϲ����ǰ��⣬�������촬��ҵ���������������촬�г�Ҳ���������ս������Ԥ���ҹ��촬�깤��Լ3500�����ض֣��½Ӷ�����Լ3000�����ض֣�����ֳֶ���Լ8500�����ض֡������촬ָ����2018�������ƽ�������ø�����������ƽ�Ȳ������������Դ��ڽϵ�ˮƽ��

�������ֲĵ�ԭ���ϼ۸������ָ�λ��

���������ҵ������ṹ�ԸĸŬ�����̡�ȥ���ܡ��ɹ��Ĺ�����չ�£�������ԭ���ϼ۸���������ȶ�������Ԥ��2019�꣬������ҵ����������ƽ�ȷ�չ��֧�Ÿ����۸��Ҫ�ز������Գ��ִ���½����������촬ҵ����Ż�������۸�������еĿռ�Ҳ�����ޣ�Ԥ�ƴ���ȸֲIJ�Ʒ�ļ۸��ָ�λ��

�������߶˴����ø�ռ�Ƚ���������

���ʺ�����֯��IMO����̨�Ļ����Ͱ�ȫ������±����¹淶���¹�Լ��ʵʩ���ҹ�������ҵ����˸��ߵ�Ҫ��Ҳ���촬�����������˸�Ϊ�ϸ�ı���������Ʒ�Ĵ��ͻ������������ӻ���������ǿ�ȸֵ�����2018�꣬��ǿ�ȴ���ռ�촬������Ѵﵽ55%����2011�����10���ٷֵ㡣���ͬʱ���ҹ���ҵ���Ѳ�����ڷ�չ�Σ�δ��������ʯ���������٣��ϸ��ڸ�����ҵ�е�ռ�Ƚ��������࣬ɢ�����ر��ǶԿ�ɰ���������ܳ��������Եı仯����һ���棬�Ӵ�߶˴��͵ijнӺͽ���Ҳ�Ǵ�����ҵ��������չ��������Ҫ�����żӿ��촬ǿ���ͺ���ǿ��Ŀ���ʵ�֣��ҹ�������ҵ�߶˴����ø�ռ�Ȼ������ࡣ