- 揭阳市榕城区雅菲迪金属日用品厂

- 广东省揭阳市广华弹簧厂

- 揭阳市和洽五金塑料有限公司

- 揭阳市佳旌不锈钢餐具厂

- 揭阳市双灵金属制品厂

- 揭阳市东信五金制品厂

- 揭阳市恒昌五金制品厂

- 揭阳市铭自达电机有限公司

- 揭阳市汇力电器实业有限公司

- 揭阳市雅昇不锈钢实业有限公司

- 广东耀辉化工有限公司

- 揭阳市乔正利五金制品厂

- 揭阳市伟新不锈钢合页厂

- 揭阳市越兴实业有限公司

- 揭阳市年年好铰链厂

- 揭阳市欧莉雅滑轨厂

- 揭阳市锐信合页厂

- 揭阳市利源铰链厂

- 揭阳市永森五金厂

- 揭阳市立强盛五金制品有限公司

- 揭阳市兴群钢珠滑轨厂

- 揭阳市松兴五金制品厂

- 揭阳市明新不锈钢厨具厂

- 揭阳市鑫源五金厂

- 揭阳市斌得利不锈钢制品厂

- 揭阳市德威盾五金制品厂

新闻资讯

资金“嫌贫爱富”逐利本性:1/3信贷投向粤苏浙三省

文章来源:21世纪经济报道 发布日期:2019-04-18

经济越发达越受资金宠爱 1/3信贷投向粤苏浙三省

导读

一国或地区经济越发达,信用环境和法制建设越好,金融业和金融市场越发达,利率也越低。这客观反映了资金“嫌贫爱富”的逐利本性。

在信贷投放达到历史新高的同时,区域之间也出现了剧烈分化。

近两年,信贷投放成为社会融资最大的投放渠道。例如,2018年对实体经济发放的人民币贷款占同期社会融资规模的81.4%,同比高19.6个百分点。不过,2019年一季度,这一比例下降至76.9%,同比低6.1个百分点。

中金固收认为,从分省的贷款和社融数据来看,去年以来流动性在省际层面出现了剧烈分化,年初以来分化更加明显。无论是企业贷款还是居民贷款,都在加速流向长三角、珠三角、北京和东部沿海省市。

但反观经济较落后地区和三四五线城市,无论是贷款、社融还是卖地层面,流动性都显著恶化。2019年初以来,经济数据出现省际分化,房地产在一二线城市回暖,但三四五线加速下滑。

信贷资源向发达地区倾斜

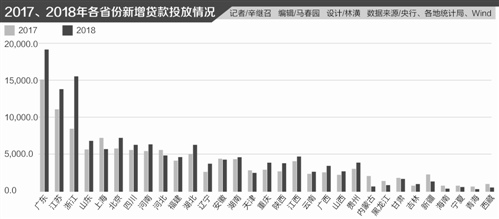

21世纪经济报道记者根据央行、各地统计局、wind的统计数据发现,全国新增信贷投放,大约1/3投向广东、江苏、浙江三省。

2018年,广东、江苏、浙江三省本外币口径下信贷新增超1万亿元,分别为1.91万亿元、1.38万亿元、1.55万亿元,分别多增4033.9亿元、2750.2亿元、7112.8亿元。

从具体投向看,三大信贷投向大省各有特点。

广东新增最多的为中长期住户贷款、中长期企业贷款,分别新增6588.80亿元、6737.12亿元,住户短期消费贷款新增1939.51亿元。截至去年末,广东银行业金融机构不良贷款率为1.36%,下降0.09个百分点。

其中,深圳2018年全年新增人民币贷款7213.56亿元,同比多增1332.24亿元。分部门看,住户部门贷款增加2295.78亿元,其中,短期贷款增加120.95亿元,中长期贷款增加2174.82亿元;非金融企业及机关团体贷款增加4954.39亿元,其中短期贷款增加990.22亿元,中长期贷款增加2835.67亿元,票据融资增加805.09亿元;非银行业金融机构贷款减少67.84亿元。

江苏省信贷投放中,住户中长期贷款新增4735亿元;非金融企业及机关团体贷款新增9334亿元。但是,一个不多见的现象是,短期贷款新增3874亿元,超过中长期贷款新增3489亿元,票据融资新增1703亿元。

浙江去年住户贷款中,以消费信贷为主的短期贷款、以个人住房贷款为主的中长期贷款新增规模基本一致,分别为4336亿元、4371亿元。非金融企业及机关团体贷款中,中长期贷款去年新增5037亿元,但票据融资新增1169亿元,大幅超过短期贷款的401亿元。

其余信贷投放较多的省份分别为:2018年,北京市本外币贷款余额70483.7亿元,比年初增加7191.4亿元,同比多增1375亿元。山东省本外币贷款余额77810.5亿元,比年初增加6817.6亿元,同比多增1187亿元。

东北、西北信贷均少增

除粤苏浙三省,其余各地的信贷投放或投放速度和力度均不及这些地区,有的甚至出现少增。

北京信贷投放较多,但与其相邻的两省投放增速放缓。2018年,天津本外币贷款新增2482亿元,同比少增366亿元。河北本外币贷款新增4800亿元,同比少增769亿元。

四川、河南、湖北三省去年贷款新增均在6200亿-6400亿元之间,同比多增在百亿至千亿元。河北、福建、安徽、湖南去年信贷新增分别在4200亿-4800亿元左右,这四个省份或同比少增,或多增仅百亿元。

不过,上海市本外币贷款余额73272.35亿元,比年初增加5736.67亿元,同比少增1463亿元。从大类看,各类规模均出现少增,非金融企业人民币贷款增加3570.04亿元,同比少增187.94亿元;个人人民币贷款增加2549.86亿元,同比少增1026.06亿元。这一情况继续延续至2019年,上海一季度人民币贷款增加2158亿元,同比少增166亿元。

西北和东北部分地区信贷投放明显减速。

2018年,内蒙古的本外币贷款新增629.4亿元,同比少增1478.4亿元。其中,住户贷款在人民币口径下新增620.5亿元,非金融企业及机关团体贷款余额16240.3亿元,与上年相比仅新增5.5亿元。黑龙江本外币贷款新增859.9亿元,同比少增520亿元。新疆本外币贷款新增1296.7亿元,同比少增985亿元。

各地区信用利差扩大

上述信贷投放结构的变化,使得不同地区的风险偏好发生明显变化。

今年2月21日,央行上海总部调研组发布的一份报告显示,目前京沪深等经济发达地区一般贷款平均利率分别低于全国约20-80个基点,信用债发行平均利率分别低于全国约10-40个基点,个人住房贷款平均利率也分别低于全国约20-70个基点。

报告认为,“资金洼地”是经济金融发展水平决定的客观现象。经济金融发展水平和状况不同的国家和地区,利率差异必然存在。一般而言,一国或地区经济越发达,信用环境和法制建设越好,金融业和金融市场越发达,利率也越低。这客观反映了资金“嫌贫爱富”的逐利本性。跨区域融资因汇率锁定、风险溢价等会产生额外成本,使“洼地”资金难以同样的低利率流向高利率地区。

这使得,其他地区风险较高的企业要从发达地区融资,必须提供更多担保品或进行信用增级,支付更高的信用风险溢价。

今年一季度,资金投放在不同地区之间的分化仍在加剧。

广东、江苏、浙江今年前2月的本外币贷款新增分别为6024亿元、5092亿元、3763亿元,占前2月全国4.3万亿新增贷款投放的34%.

根据央行广州分行数据,广东今年1-2月信贷累计增加5129亿元,同比多增972亿元,接近去年一季度增量,占全国增量比重12.1%,稳居各省区市首位。深圳市一季度人民币贷款增加2439.89亿元,同比多增192.07亿元。中长期住户贷款增加471.11亿元,中长期非金融企业及机关团体贷款增加1247.74亿元。

(编辑:喃喃)