- НвбєЪащХГЧЧјбХЗЦЕЯН№ЪєШегУЦЗГЇ

- ЙуЖЋЪЁНвбєЪаЙуЛЊЕЏЛЩГЇ

- НвбєЪаКЭЧЂЮхН№ЫмСЯгаЯоЙЋЫО

- НвбєЪаМбьКВЛатИжВЭОпГЇ

- НвбєЪаЫЋСщН№ЪєжЦЦЗГЇ

- НвбєЪаЖЋаХЮхН№жЦЦЗГЇ

- НвбєЪаКуВ§ЮхН№жЦЦЗГЇ

- НвбєЪаУњздДяЕчЛњгаЯоЙЋЫО

- НвбєЪаЛуСІЕчЦїЪЕвЕгаЯоЙЋЫО

- НвбєЪабХNВЛатИжЪЕвЕгаЯоЙЋЫО

- ЙуЖЋвЋЛдЛЏЙЄгаЯоЙЋЫО

- НвбєЪаЧЧе§РћЮхН№жЦЦЗГЇ

- НвбєЪаЮАаТВЛатИжКЯвГГЇ

- НвбєЪадНаЫЪЕвЕгаЯоЙЋЫО

- НвбєЪаФъФъКУНТСДГЇ

- НвбєЪаХЗРђбХЛЌЙьГЇ

- НвбєЪаШёаХКЯвГГЇ

- НвбєЪаРћдДНТСДГЇ

- НвбєЪагРЩЮхН№ГЇ

- НвбєЪаСЂЧПЪЂЮхН№жЦЦЗгаЯоЙЋЫО

- НвбєЪааЫШКИжжщЛЌЙьГЇ

- НвбєЪаЫЩаЫЮхН№жЦЦЗГЇ

- НвбєЪаУїаТВЛатИжГјОпГЇ

- НвбєЪаіЮдДЮхН№ГЇ

- НвбєЪаБѓЕУРћВЛатИжжЦЦЗГЇ

- НвбєЪаЕТЭўЖмЮхН№жЦЦЗГЇ

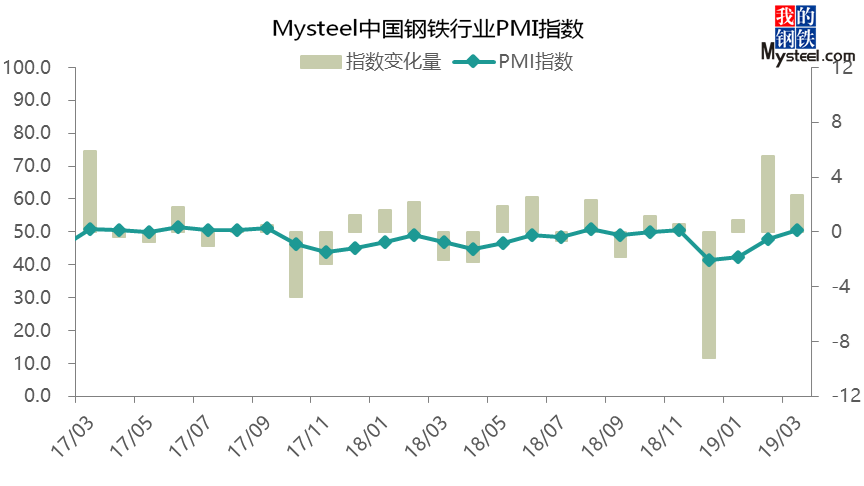

2019Фъ2дТЗнжаЙњИжЬњаавЕPMIЮЊ50.6%ЃЌЛЗБШЛиЩ§2.7ИіАйЗжЕуЃЌЪБИєШ§ИідТжиЛиШйПнЯпжЎЩЯЁЃДгЗжЯюжИБъРДПДЃЌГ§дВФСЯПтДцжИЪ§ГіЯжЯТНЕЭтЃЌЦфгржИЪ§ОљГіЯжЛиЩ§ЃЌЦфжадВФСЯВЩЙКМлИёжИЪ§ЁЂГЩЦЗВФПтДцжИЪ§КЭГіГЇМлИёжИЪ§ЛиЩ§УїЯдЃЌаТЖЉЕЅЁЂаТГіПкЖЉЕЅжиЛиШйПнЯпжЎЩЯЁЃДгвдЩЯжИЪ§БэЯжПЩвдПДГіЃЌИжВФЙЉашОљгаЫљЛиЩ§ЃЌЪаГЁЖЉЛѕЛ§МЋадИќЪЄвЛГяЃЌЩњВњЦѓвЕЖдИпМлдВФСЯШЯПЩЖШвЛАуЃЌЭЌЪБЭІМлвтдИНЯЧПЃЌЕЋГЇФкПтДцЪЧвўаЮбЙСІжЎвЛЁЃМДНЋЭњМОЃЌПтДцФмЗёШчШЅФъАуПьЫйЯћЛЏЪЧЪаГЁЙизЂжЎжиЕуЃЌИжМлФмЗёбгајЗДЕЏЃЌБЪепДгPMIвдЯТМИИіЗНУцНјааЗжЮіНтЖСЁЃ

ЭМвЛЁЂMysteelжаЙњИжЬњаавЕPMIжИЪ§

ЭМЖўЁЂMysteelжаЙњИжЬњаавЕPMIЗжЯюжИБъ

вЛЁЂЙњФкжївЊИжВФЦЗжжМлИёе№ЕДЩЯеЧ

1ЁЂЙњФкТнЮЦИжОљМле№ЕДЩЯеЧ

ЭМШ§ЁЂШЋЙњТнЮЦИжМлИёзпЪЦ

НижС2дТ28ШеЃЌMyspicЙњФкИжВФМлИёзлКЯжИЪ§143.01ЃЌдТЛЗБШЩЯеЧ1.42%ЃЌНЯШЅФъЭЌЦкЯрБШЯТЕј7.34%ЃЛЙњФкГЄВФжИЪ§ЮЊ162.08ЃЌдТЛЗБШЩЯеЧ1.32%ЃЌНЯШЅФъЭЌЦкЯТЕј6.27%ЃЛТнЮЦИжжИЪ§ЮЊ157.36ЃЌдТЛЗБШЩЯеЧ1.13%ЃЌНЯШЅФъЭЌЦкЯТЕј6.99%ЁЃ

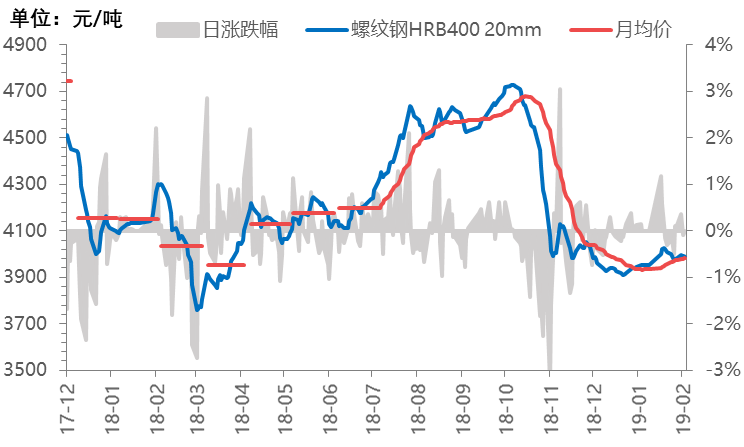

2дТЗнШЋЙњНЈжўИжВФМлИёЖюе№ЕДЩЯеЧЁЃНижЙжС28ШеЃЌШЋЙњ24ИіжївЊГЧЪа20mm HRB400ВФжЪТнЮЦИжЪаГЁЦНОљМлИёдк3989дЊ/ЖжЃЌЛЗБШ1дТЗнЩЯеЧ37дЊ/ЖжЃЌНЯШЅФъЭЌЦкЯТЕј308дЊ/ЖжЁЃ

2ЁЂШЋЙњШШдўОљМлУїЯдЩЯеЧ

ЭМЫФЁЂШЋЙњШШдўОэАхМлИёзпЪЦ

НижС2дТ28ШеЃЌЙњФкБтЦНВФжИЪ§ЮЊ124.77ЃЌНЯЩЯдТЛЗБШЩЯеЧ1.54%ЃЌНЯШЅФъЭЌЦкЯТЕј8.63%ЃЛЦфжаШШОэжИЪ§ЮЊ137.02ЃЌНЯЩЯдТЛЗБШЩЯеЧ1.60%ЃЌНЯШЅФъЭЌЦкЯТЕј9.15%ЁЃ

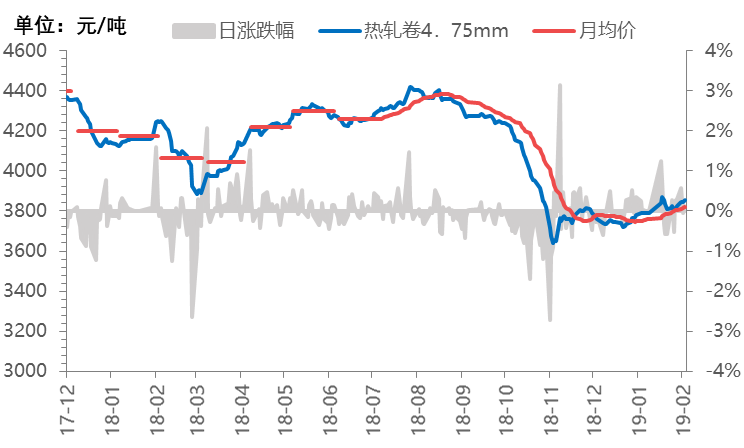

НижЙжСБОдТ28ШеЃЌЙњФк24ИіжївЊГЧЪа4.75mmШШдўАхОэОљМлЮЊ3853дЊ/ЖжЃЌЛЗБШ1дТЩЯеЧ63дЊ/ЖжЃЌНЯШЅФъЭЌЦкЯТЕј392дЊ/ЖжЁЃ

ЖўЁЂВњСПШдгаНјвЛВНЪЭЗХПеМф ИпЖШЛђгаЯо

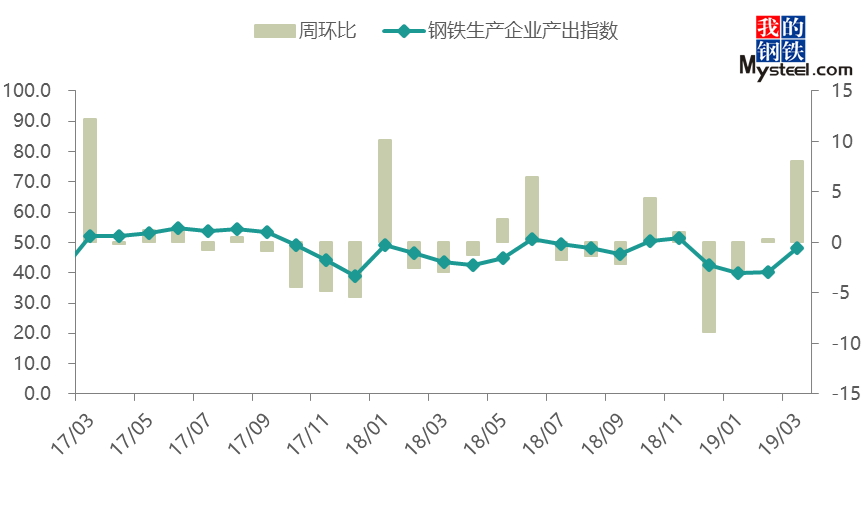

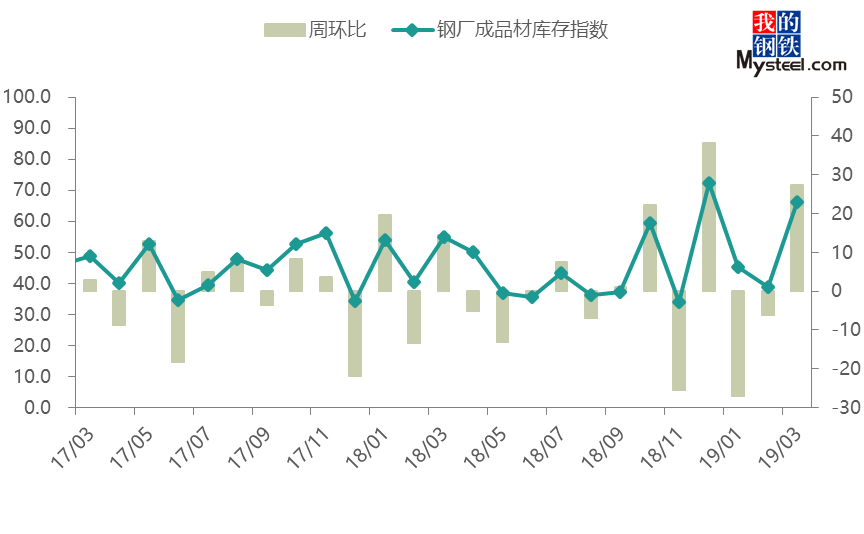

2дТЗнЃЌШЋЙњИжЬњаавЕИжГЇВњГіжИЪ§аЁЗљЛиЩ§ЃЌжежЕ48.2ЃЌНЯ1дТЗнЛиЩ§8.1ИіАйЗжЕуЁЃОпЬхРДПДЃЌНкКѓЙщРДЃЌЫцзХЧАЦкМьаоЭЃВњЕФИжГЇТНајИДВњЃЌ2дТЙњФкИжЬњВњСПСЌајЛиЩ§ЃЌГЩЦЗВФПтДцвВУїЯддіМгЁЃВЛЙ§ЦѓвЕЖдКѓЪадЄЦкЯрЖдРжЙлЃЌИжГЇГіГЇМлвВгавЛЖЈЩЯЕїЁЃ

ДгЯрЙижИЪ§РДПДЃЌБОдТГЩЦЗВФГіГЇМлжИЪ§ЛиЩ§19.8ИіАйЗжЕужС81.9ЃЌИжГЇГЩЦЗВФПтДцжИЪ§ЛиЩ§27.4ИіАйЗжЕужС66.4ЁЃЖјгЩгкМйЦкАЭЮїПѓФбгАЯьЃЌМгЩЯНкКѓЙщРДИжГЇдСЯашвЊВЙПтЃЌБОдТдВФСЯВЩЙКМлжИЪ§МЬајДѓЗљЛиЩ§26.0ИіАйЗжЕужС86.3ЃЌЙњФкЭтдВФСЯВЩЙКСПЗжБ№ЛиЩ§6.3ЁЂ1.9ИіАйЗжЕужС57.7КЭ47.5ЁЃ

ОпЬхЪ§ОнРДПДЃЌMysteelдЄЙР2дТжабЎДжИжВњаЁЗљЛиЩ§ЃЌШЋЙњДжИждЄЙРВњСП2253.46ЭђЖжЃЌШеОљВњСП225.35ЭђЖжЃЌЛЗБШ2дТЩЯбЎЩЯЩ§2.39%ЁЃСэДг2дТ28ШеМрВтЕФЦЗжжЩњВњЪ§ОнРДПДЃЌШЋЙњ137МвНЈжўИжВФИжГЇЪЕМЪжмВњСП324.65ЭђЖжЃЌНЯЩЯдТЕздіМг26.79ЭђЖжЃЛ37МвШШдўАхОэИжГЇЪЕМЪжмВњСП329.43ЭђЖжЃЌНЯЩЯдТЕздіМг2ЭђЖжЁЃзлКЯРДПДЃЌЫцзХМйЦкНсЪјИжЦѓТНајИДВњЃЌЭЌЪБЯжЛѕМлИёЩЯеЧвВДјЖЏвЛЖЈЩњВњЛ§МЋадЃЌЙЪдЄМЦКѓЦкИжГЇВњСПШдгаНјвЛВНЪЭЗХЕФПеМфЁЃ

ЭМЮхЁЂИжЬњЩњВњЦѓвЕВњГіжИЪ§

ЭМСљЁЂИжГЇГЩЦЗВФПтДцжИЪ§

Ш§ЁЂдВФСЯМлИёеЧЪЦбИУЭ ИжГЇВЩЙКЛ§МЋадЯТНЕ

2дТЗндВФСЯВЩЙКМлИёжИЪ§86.3%ЃЌЛЗБШДѓЗљЛиЩ§26.0ИіАйЗжЕуЃЌСЌајСНИідТДІгкШйПнЯпжЎЩЯЁЃЯрЙиЪ§ОнЯдЪОЃЌMyipicзлКЯжИЪ§ЮЊ93.9ЃЌЛЗБШЩЯдТЩЯеЧ6.46%ЃЌЭЌБШШЅФъЩЯеЧ20.08%ЁЃЦфжаНјПкПѓЛЗБШЩЯеЧ7.52%ЃЌЙњВњПѓЛЗБШЩЯеЧ5.05%ЁЃ

MysteelЭГМЦШЋЙњ45ИіИлПкЬњПѓЪЏПтДцЮЊ14576.50ЭђЖжЃЌЛЗБШЩЯдТдіМг370.75ЭђЖжЃЌШеОљЪшИлСПгЩЩЯдТЕФ301.37ЭђЖжЯТНЕжС283.30ЭђЖжЁЃгЩгкПѓЩНЪТМўЃЌЬњПѓЪЏМлИёеЧЪЦбИУЭЃЌвЛЖШЭЛЦЦ90УРН№ЃЌИжГЇРћШѓЪмЕНУїЯдМЗбЙКѓВЩЙКвтдИгаЫљЯТНЕЁЃ1дТЗнИжГЇдВФСЯПтДцЁЂдВФСЯВЩЙКМлСНЯюжИЪ§ЮЊ46.0%КЭ86.3%ЃЌдТЛЗБШЗжБ№ЯТНЕ13.3%КЭЩЯЩ§26.0%ЁЃ

ЕБЧАИпТЏЦѓвЕЩњВњРћШѓНіЮЊ200-400дЊ/ЖжЃЌЩњВњЛ§МЋадВЛИпЃЌЬњПѓЪЏдіСПгаЯоЃЌГжајЗДЕЏФбЖШНЯДѓЁЃМлИёЕФзпЪЦНЋжївЊЪмИжГЇРћШѓЧщПігАЯьЃЌдЄМЦ3дТЗндВФСЯМлИёвде№ЕДЩЯеЧЬЌЪЦдЫааЁЃ

ЭМЦпЁЂдВФСЯВЩЙКМлИёжИЪ§

ЫФЁЂНкКѓЖЉЛѕЧщаїЩ§ЮТ аТЖЉЕЅУїЯдЛиЩ§

ЭМАЫЁЂаТЖЉЕЅжИЪ§

ЮхЁЂФкУГашЧѓж№ВНЛжИД ЭтУГЧщПіМЬајКУзЊ

ЭМОХЁЂаТГіПкЖЉЕЅжИЪ§

СљЁЂЗПЕиВњаавЕЮШЖЈЯђКУ ЙЄвЕРћШѓБЃГжНЯПьдіГЄ

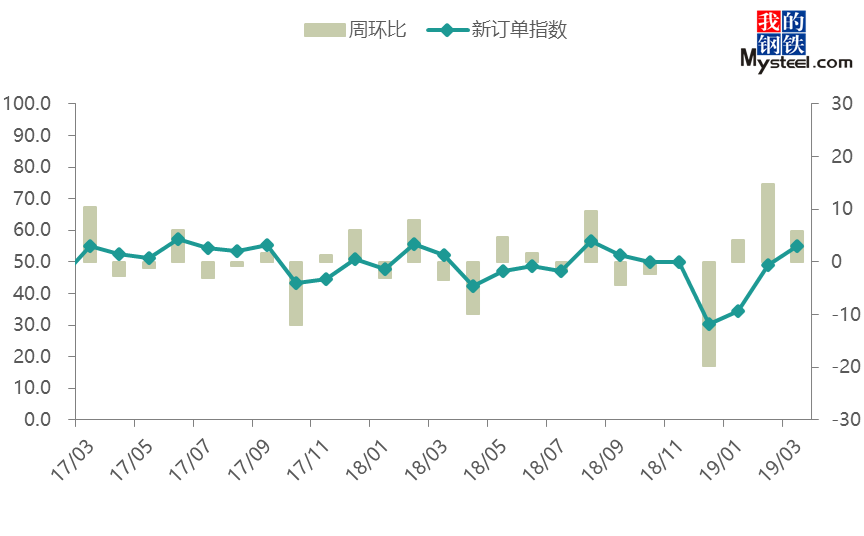

2дТЗнЃЌШЋЙњИжЬњаавЕаТЖЉЕЅжИЪ§54.9ЃЌНЯ1дТЗнЛиЩ§5.8ИіАйЗжЕуЁЃОпЬхЧщПіРДПДЃЌЫф2дТе§жЕДКНкМйЦкЃЌЦкМфЙњФкИжВФЪаГЁанЪаЃЌВЛЙ§НкКѓЛиРДЪаГЁећЬхЧщаїСМКУЃЌгШЦфЯТбЎКѓЃЌЫцзХЯТгЮТНајЗЕЙЄИДЙЄЃЌЪаГЁГЩНЛПЊЪМЗХСПЃЌИжГЇЖЉЕЅвВБэЯжЮШНЁЁЃ

ЗПЕиВњЗНУцЃЌ2018Фъ1-12дТЗПЕиВњаТПЊЙЄУцЛ§КЭЪЉЙЄУцЛ§ЕФОјЖдСПЪ§ОнЭЌБШБЃГжПьдіГЄЃЌПЩвдЫЕЖд2019ФъГѕЪаГЁгУИжашЧѓгаНЯЧПжЇГХЁЃЛљНЈЗНУцЃЌФъГѕШЋЙњЖрЕиОЭЯЦЦ№аТвЛТжжиЕуЯюФПЭЖзЪПЊЙЄШШГБЃЌВЛЭъШЋЭГМЦЙњФк13ИіЪЁЪаЙЋВМЕФ2019ФъжиЕуЯюФПЭЖзЪМЦЛЎжаЭЖзЪзмЖюНќ25ЭђвкдЊЃЌЦфжаЃЌЛљДЁЩшЪЉЯюФПШдЪЧЭЖзЪжиЕуЁЃДКНкКѓЙщРДЃЌЖрЪЁЪаейПЊСЫМгПьгааЇЭЖзЪЖЏдБЛсЁЃНижС27ШеЃЌЙВ15ЪЁгаНќ5000ИіЯюФПдк2дТПЊЙЄЃЌЭЖзЪЖюИпДя2.7ЭђвкЁЃ

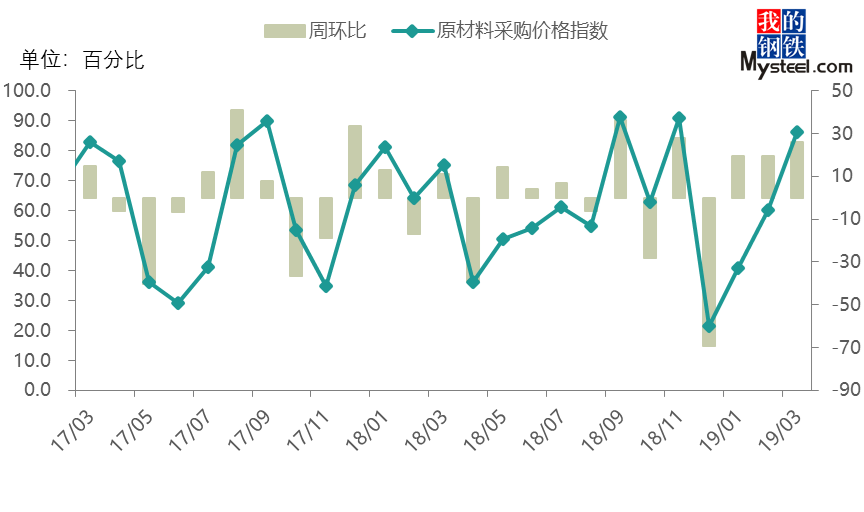

ОпЬхЙњФкИжВФМлИёРДПДЃЌ2дТЗнЙњФкИжВФМлИёЯШбяКѓвжЃЌећЬхГЪаЁЗљЩЯеЧЬЌЪЦЁЃНижС2дТ28ШеЃЌ2дТЗнШЋЙњТнЮЦИжОљМлЩЯеЧ37дЊ/ЖжжС3989дЊ/ЖжЃЌШШдўАхОэОљМлЩЯеЧ62дЊ/ЖжжС3853дЊ/ЖжЃЌРфдўАхОэМлИёЩЯеЧ55дЊ/ЖжжС4353дЊ/ЖжЃЌжаКёАхМлИёЩЯеЧ68дЊ/ЖжжС3979дЊ/ЖжЁЃ

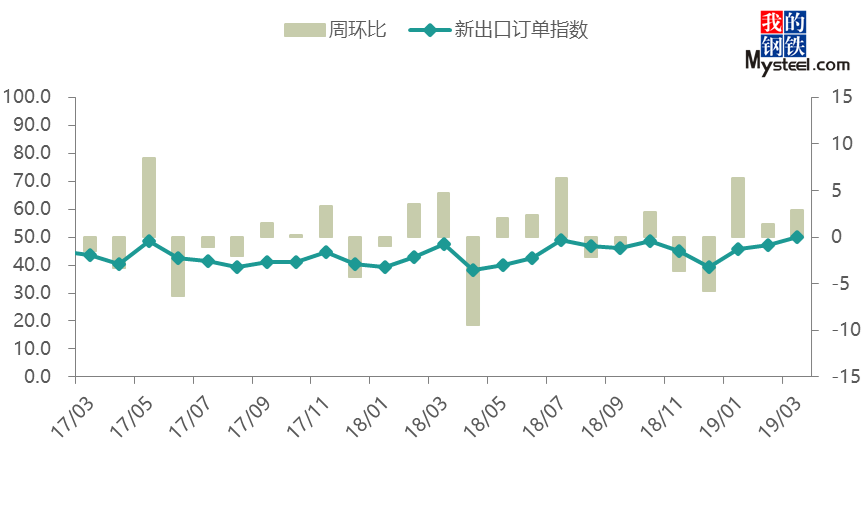

2дТЗнШЋЙњИжЬњаавЕаТГіПкЖЉЕЅжИЪ§50.0ЃЌНЯ1дТЗнЛиЩ§2.9ИіАйЗжЕуЁЃОнКЃЙизмЪ№ЭГМЦЃЌ2019Фъ1дТЮвЙњГіПкИжВФ618.8ЭђЖжЃЌНЯЩЯдТдіМг63.2ЭђЖжЃЌЭЌБШдіГЄ33.3%ЁЃ

ОпЬхЪаГЁЧщПіРДПДЃЌ1дТЕзгЩгкАЭЮїРЃАгЪТМўЃЌЕМжТЬњПѓЪЏМлИёДѓЗљЩЯеЧЃЌгыДЫЭЌЪБЙњМЪИжМлКЭЙњФкИжМлвВЯргІЩЯбяЃЌЙЪ2дТЗнЮвЙњГіПкМлИёгХЪЦбИЫйЛиТфЁЃДгНќЦкГіПкМлИёРДПДЃЌЙњФкТнЮЦИжГіПкFOBБЈдк530УРдЊ/ЖжзѓгвЃЌШШОэFOBБЈдк525УРдЊ/ЖжзѓгвЃЌQ235ЗНИжFOBБЈдк500УРдЊ/ЖжзѓгвЃЌБЈМлНЯЩЯдТОљгаУїЯдЛиЩ§ЁЃЖјДгЗДРЁРДПДЃЌНќЦкИжГЇКЭУГвзЩЬГіПкНгЕЅЧщПіОљНЯРфЧхЁЃЭЌЪБ1дТЗнвдРДШЫУёБвСЌајЩ§жЕЃЌвВЛсИјГіПкдьГЩвЛЖЈЕФбЙСІЁЃзлКЯРДПДЃЌдЄМЦЖЬЦкЮвЙњИжВФГіПкЛђгаЫљЛиТфЁЃ

1ЁЂ2019Фъ1дТЗнЩЬЦЗзЁеЌЯњЪлМлИёзмЬхЦНЮШ

1дТЗнЃЌИїЕиМЬајМсГжвђЕижЦвЫЁЂвђГЧЪЉВпЃЌАбЮШЕиМлЁЂЮШЗПМлЁЂЮШдЄЦкЕФд№ШЮТфЕНЪЕДІЃЌДйНјЗПЕиВњЪаГЁЦНЮШНЁПЕЗЂеЙЁЃОнГѕВНВтЫуЃЌ4ИівЛЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШЩЯеЧ0.4%ЃЌеЧЗљБШЩЯдТЛиТф0.9ИіАйЗжЕуЁЃЦфжаЃКББОЉЁЂЩЯКЃКЭЙужнЗжБ№ЩЯеЧ0.6%ЁЂ0.1%КЭ0.9%ЃЌЩюлкЯТНЕ0.1%ЁЃЖўЪжзЁеЌЯњЪлМлИёЛЗБШЯТНЕ0.1%ЁЃЦфжаЃКББОЉЁЂЙужнКЭЩюлкЗжБ№ЯТНЕ0.1%ЁЂ0.3%КЭ0.3%ЃЌЩЯКЃГжЦНЁЃ31ИіЖўЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШЩЯеЧ0.7%ЃЌеЧЗљгыЩЯдТЯрЭЌЃЛЖўЪжзЁеЌЯњЪлМлИёгЩЩ§зЊНЕЃЌЯТНЕ0.1%ЁЃ35ИіШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌКЭЖўЪжзЁеЌЯњЪлМлИёЛЗБШЗжБ№ЩЯеЧ0.6%КЭ0.2%ЃЌеЧЗљБШЩЯдТОљЛиТф0.1ИіАйЗжЕуЁЃ

1дТЗнЃЌвЛЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЭЌБШЩЯеЧ3.3%ЃЌеЧЗљБШЩЯдТРЉДѓ0.5ИіАйЗжЕуЃЛЖўЪжзЁеЌЯњЪлМлИёЭЌБШЩЯеЧ0.4%ЃЌеЧЗљБШЩЯдТЛиТф0.2ИіАйЗжЕуЁЃЖўЯпГЧЪааТНЈЩЬЦЗзЁеЌКЭЖўЪжзЁеЌЯњЪлМлИёЭЌБШЗжБ№ЩЯеЧ11.6%КЭ8.0%ЃЌеЧЗљБШЩЯдТЗжБ№РЉДѓ0.3КЭ0.1ИіАйЗжЕуЁЃШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЭЌБШЩЯеЧ11.0%ЃЌеЧЗљБШЩЯдТРЉДѓ0.2ИіАйЗжЕуЃЌЖўЪжзЁеЌЯњЪлМлИёЭЌБШЩЯеЧ8.2%ЃЌеЧЗљгыЩЯдТЯрЭЌЁЃ

2ЁЂPPIЛЗБШЯТНЕЭЌБШеЧЗљЛиТф

ДгЛЗБШПДЃЌPPIЯТНЕ0.6%ЃЌНЕЗљБШЩЯдТЪее0.4ИіАйЗжЕуЁЃЦфжаЃЌЩњВњзЪСЯМлИёЯТНЕ0.8%ЃЌНЕЗљБШЩЯдТЪее0.5ИіАйЗжЕуЃЛЩњЛюзЪСЯМлИёГжЦНЁЃДгЕїВщЕФ40ИіЙЄвЕаавЕДѓРрПДЃЌМлИёЩЯеЧЕФга11ИіЃЌГжЦНЕФга8ИіЃЌЯТНЕЕФга21ИіЁЃдкжївЊаавЕжаЃЌМлИёНЕЗљЪееЕФгаЪЏгЭКЭЬьШЛЦјПЊВЩвЕЃЌЯТНЕ6.1%ЃЌБШЩЯдТЪее6.8ИіАйЗжЕуЃЛЪЏгЭЁЂУКЬПМАЦфЫћШМСЯМгЙЄвЕЃЌЯТНЕ4.5%ЃЌЪее3.1ИіАйЗжЕуЃЛКкЩЋН№ЪєвБСЖКЭбЙбгМгЙЄвЕЃЌЯТНЕ2.0%ЃЌЪее2.3ИіАйЗжЕуЃЛЛЏбЇдСЯКЭЛЏбЇжЦЦЗжЦдьвЕЃЌЯТНЕ1.5%ЃЌЪее0.4ИіАйЗжЕуЁЃШМЦјЩњВњКЭЙЉгІвЕГіГЇМлИёЩЯеЧ1.3%ЃЌеЧЗљЛиТф1.6ИіАйЗжЕуЁЃЗЧН№ЪєПѓЮяжЦЦЗвЕГіГЇМлИёгЩЩ§зЊНЕЃЌЯТНЕ0.2%ЁЃ

ДгЭЌБШПДЃЌPPIЩЯеЧ0.1%ЃЌеЧЗљБШЩЯдТЛиТф0.8ИіАйЗжЕуЁЃЦфжаЃЌЩњВњзЪСЯМлИёгЩЩ§зЊНЕЃЌЯТНЕ0.1%ЃЛЩњЛюзЪСЯМлИёЩЯеЧ0.6%ЃЌеЧЗљБШЩЯдТЛиТф0.1ИіАйЗжЕуЁЃдкжївЊаавЕжаЃЌМлИёеЧЗљЛиТфЕФгаЗЧН№ЪєПѓЮяжЦЦЗвЕЃЌЩЯеЧ3.7%ЃЌБШЩЯдТЛиТф1.6ИіАйЗжЕуЃЛУКЬППЊВЩКЭЯДбЁвЕЃЌЩЯеЧ3.2%ЃЌЛиТф0.8ИіАйЗжЕуЁЃМлИёгЩЩ§зЊНЕЕФгаЪЏгЭКЭЬьШЛЦјПЊВЩвЕЃЌЯТНЕ5.0%ЃЛЪЏгЭЁЂУКЬПМАЦфЫћШМСЯМгЙЄвЕЃЌЯТНЕ1.6%ЃЛЛЏбЇдСЯКЭЛЏбЇжЦЦЗжЦдьвЕЃЌЯТНЕ2.0%ЁЃМлИёНЕЗљРЉДѓЕФгагаЩЋН№ЪєвБСЖКЭбЙбгМгЙЄвЕЃЌЯТНЕ3.5%ЃЌБШЩЯдТРЉДѓ1.2ИіАйЗжЕуЃЛКкЩЋН№ЪєвБСЖКЭбЙбгМгЙЄвЕЃЌЯТНЕ2.9%ЃЌРЉДѓ0.2ИіАйЗжЕуЁЃОнВтЫуЃЌдк1дТЗн0.1%ЕФЭЌБШеЧЗљжаЃЌШЅФъМлИёБфЖЏЕФЧЬЮВгАЯьдМЮЊ0.7ИіАйЗжЕуЃЌаТеЧМлгАЯьдМЮЊ-0.6ИіАйЗжЕуЁЃ

3ЁЂ2дТЗнжЦдьвЕPMIаЁЗљЯТЛЌ

2дТЗнЃЌжЦдьвЕPMIЮЊ49.2%ЃЌЕЭгкЩЯдТ0.3ИіАйЗжЕуЁЃБОдТжЦдьвЕPMIжївЊЬиЕуЃКвЛЪЧЩњВњЛюЖЏгаЫљМѕЛКЃЌЕЋЪаГЁашЧѓгаЫљЛиЩ§ЁЃЪмДКНкЧАКѓВПЗжЦѓвЕЭЃЙЄМѕВњгАЯьЃЌЩњВњжИЪ§ЮЊ49.5%ЃЌБШЩЯдТЯТНЕ1.4ИіАйЗжЕуЃЛЕЋДгашЧѓВрПДЃЌаТЖЉЕЅжИЪ§жиЛиРЉеХЧјМфЃЌЮЊ50.6%ЃЌБШЩЯдТЩЯЩ§1.0ИіАйЗжЕуЃЌЪаГЁашЧѓгаЫљЛжИДЁЃЖўЪЧЫцзХЁАСљЮШЁБеўВпДыЪЉЕФМгПьЭЦНјЃЌЦѓвЕдЄЦкУїЯдИФЩЦЁЃЩњВњОгЊЛюЖЏдЄЦкжИЪ§ЮЊ56.2%ЃЌБШЩЯдТУїЯдЩЯЩ§3.7ИіАйЗжЕуЃЌЩ§жС4ИідТвдРДЕФИпЕуЁЃШ§ЪЧИпММЪѕжЦдьвЕМЬајСьХмЃЌВњвЕНсЙЙМЬајгХЛЏЁЃИпММЪѕжЦдьвЕPMIЮЊ51.4%ЃЌИпгкЩЯдТ1.8ИіАйЗжЕуЁЃЦфжаЃЌвНвЉжЦдьвЕКЭМЦЫуЛњЭЈаХЕчзгЩшБИжЦдьвЕPMIОљИпгкЩЯдТКЭжЦдьвЕзмЬхЫЎЦНЃЌдіГЄЫйЖШНЯПьЁЃЫФЪЧВПЗжЙњМЪДѓзкЩЬЦЗМлИёЩЯеЧЃЌМлИёжИЪ§ЫЋЫЋЛиЩ§ЁЃжївЊдВФСЯЙКНјМлИёжИЪ§КЭГіГЇМлИёжИЪ§ЮЊ51.9%КЭ48.5%ЃЌЗжБ№ИпгкЩЯдТ5.6КЭ4.0ИіАйЗжЕуЁЃЦфжаЃЌЪЏгЭМгЙЄЁЂЛЏбЇдСЯКЭЛЏбЇжЦЦЗЁЂКкЩЋН№ЪєвБСЖМАбЙбгМгЙЄЕШаавЕЕФжївЊдВФСЯЙКНјМлИёжИЪ§КЭГіГЇМлИёжИЪ§ЛЗБШЩЯЩ§ЗљЖШНЯДѓЁЃЮхЪЧЭтВПЛЗОГДэзлИДдгЃЌНјГіПкжИЪ§ЕЭЮЛдЫааЁЃаТГіПкЖЉЕЅжИЪ§КЭНјПкжИЪ§ЗжБ№ЮЊ45.2%КЭ44.8%ЃЌОљГжајЮЛгкСйНчЕувдЯТЃЌдкШЋЧђдіГЄЪЦЭЗМѕШѕКЭУГвзБЃЛЄжївхМгОчЕФгАЯьЯТЃЌЖдЭтУГвзбЙСІНЯДѓЁЃ

знЙл2дТЗнЃЌаТДКМбНкЙ§КѓЃЌИжГЇВњСПВЛЖЯдіМгЃЌИжГЇЁЂЩчЛсПтДцдкСЌајШ§жмдіМгКѓГіЯжзЊелЃЌИжГЇПтДцПЊЪМЯТНЕЃЌЩчЛсПтДцдіЫйУїЯдЪееЃЌБэУїашЧѓе§дкПьЫйИДЫеЃЌЙЉашЛљБОУце§дкаоИДЁЃКѓЦкВњСПНЋЪмЕНРћШѓКЭЛЗБЃеўВпЕФЫЋжигАЯьЖјЮоЗЈПьЫйЪЭЗХЃЌЙЉашЛљБОУцаоИДЫйЖШНЋМгПьЃЌећЬхПтДцгаЭћГіЯжЙеЕуЃЌдкГЩБОжЇГХЕФзїгУЯТЃЌИжМлШдгаНјвЛВНЗДЕЏЕФЖЏСІЃЌЖЏФмжївЊРДздгкПтДцЕФЯћЛЏЫйЖШЁЃгЩгкПтДцОјЖдСПВЛЕЭЃЌЗДЕЏжЎТЗФббдЫГГЉЃЌдЄМЦ3дТЗнИжМлШдДІЩЯеЧЭЈЕРЃЌЛђвде№ЕДаЮЪНеЙПЊЁЃ